第5回目となる今回は、『有形固定資産』です。

特に難しいことはなく、基礎となる部分をしっかり理解できていればすんなり理解できるはずです!

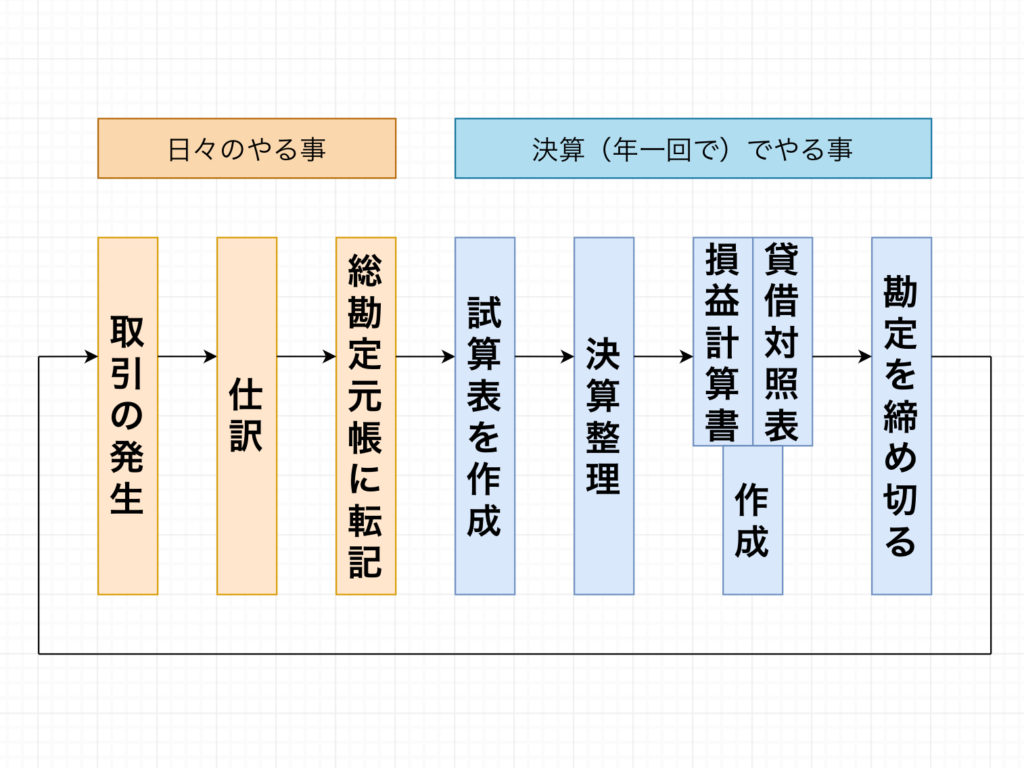

簿記の流れの『仕訳』となるカテゴリーです。

有形固定資産

・有形固定資産・・・具体的な資産

・具体的な資産とは?・・・建物、備品、土地、車両運搬具など会社が長期にわたって使用する資産

例題

例題1

建物2,000,000円を購入し、代金は小切手を振り出して支払った。

不動産会社への仲介手数料20,000円を現金で支払いをした。

建物 2,020,000 / 当座預金 2,000,000

現金 20,000

なぜ建物2,020,000なのかというと、金額2,020,000円を支払わないと購入できないって考えるといいですね!

有形固定資産の取得原価=購入代価+付随費用

・付随費用・・・仲介手数料、登記料、設置費用などです