現金

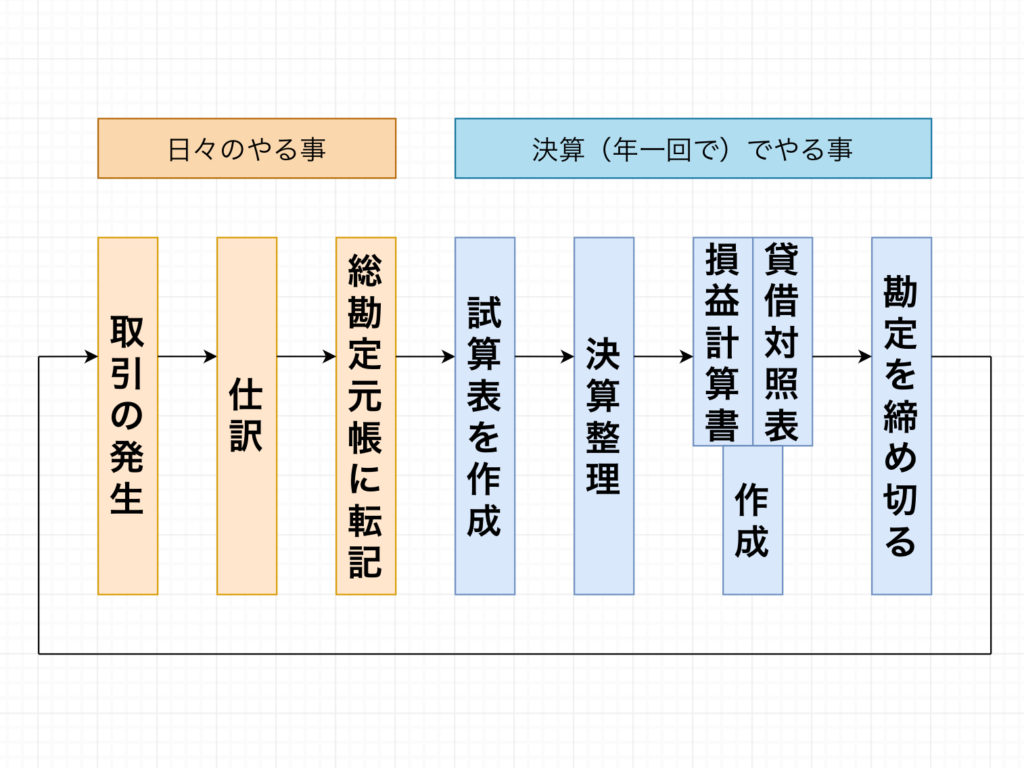

今回の、現金預金の仕分けは『仕訳』のカテゴリーになります。

簿記の中では、「現金」=硬貨、紙幣、以外に金融機関ですぐに、現金化できるものも「現金」に含まれます。

- 他人振り出しの小切手・・・銀行に持って行くとすぐに現金化可能

- 郵便為替証明・・・郵便局に持って行くと現金化可能

- 送金小切手

上記をまとめて通過代用券と言います。

甲社に商品1000円を売り上げ、代金は甲社振り出しの小切手で受けとった

現金 1000 / 売上 1000

他人振り出しの小切手は現金。現金を受け取ったので、借方現金(資産)。

現金過不足

現金過不足とは、帳簿残高(帳簿に記録した現金の残高)と、実際有高(実際の現金の金額)の金額があわない状態のことを言います。

例)帳簿残高1000円、実際有高1200円の時は200円多いことになりますねʅ(◞‿◟)ʃ

この場合の仕訳けは、

現金 200 / 現金過不足 200

と、一時的にこのように仕訳けをします。

イメージとしては、200円分の回収の仕訳けの記入忘れと、この場合は考えておきます。

のちに、200円は売掛金の記入忘れだったことが判明するとします。

現金 200 / 売掛金 200

この仕訳をしていなかったというわけです。

先ほどの仕訳けを合わせてみると。

現金 200 / 現金過不足 200

現金過不足 200 / 売掛金 200

現金過不足を相殺できるので、結果

現金 200 / 売掛金 200

このような仕訳が出来上がります(*´ω`*)

普通預金 定期預金

①普通預金口座に現金1000円を預け入れた。

②定期預金口座に現金1000円を預け入れた。

① 普通預金 1000 / 現金 1000

② 定期預金 1000 / 現金 1000

当座預金

特徴

・ 引き出す時に小切手が必要

・ 利息がつかない

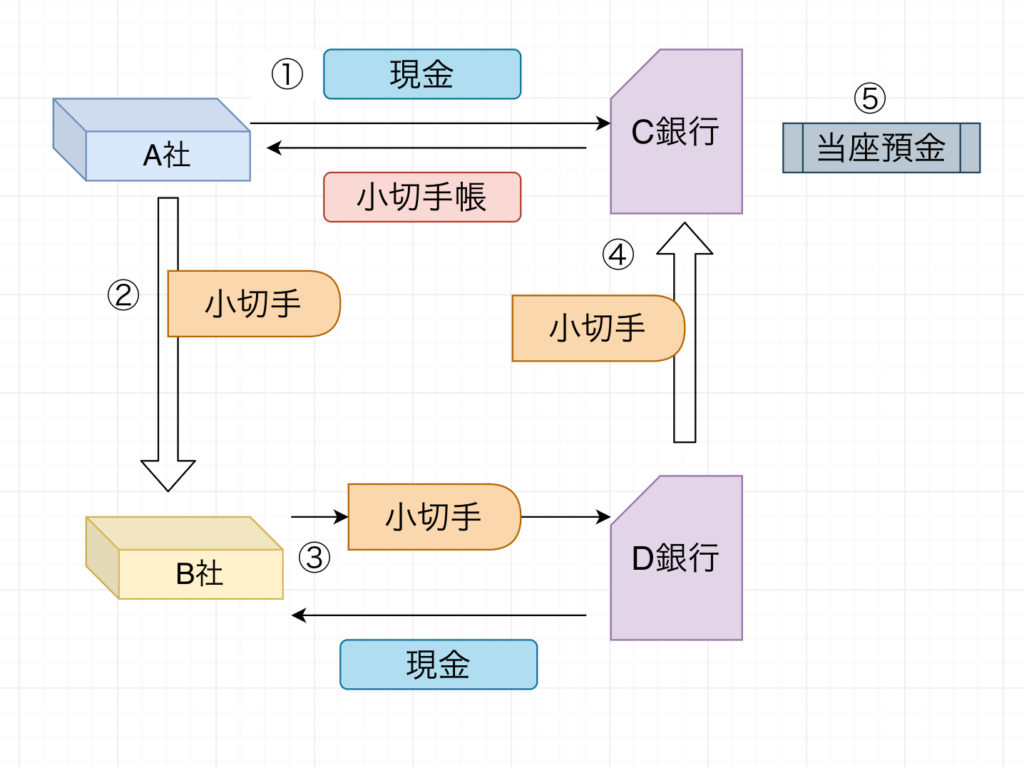

① A社はC銀行に現金を預け、小切手帳を受け取った。

② A社はB社に対する買掛金を支払うために、小切手を振り出した。

③ B社は受け取った小切手をD銀行に持って行き、現金を受け取る。

④ C銀行とD銀行で小切手を交換。

C銀行にあるA社の口座から小切手の金額が引き落とされる。

当座預金の仕訳

甲社は当座預金口座に現金1000円を預け入れた。

当座預金 1000 / 現金 1000

甲社は乙社に買掛金1000円を支払うために小切手を振り出した。

買掛金 1000 / 当座預金 1000

乙社は甲社に対する売掛金1000円を甲社払い出し小切手で受け取り、ただちに当座預金に預け入れた。

当座預金 1000 / 売掛金 1000

例題3の記述に『ただちに〜』と、いう文がなければ以下の仕訳になります。

現金 1000 / 売掛金 1000

その後に、口座に預け入れると...

当座預金 1000 / 現金 1000

と、なります。

小口現金

定額資金前渡法(インプレスト・システム)

流れとして

①会計係が小口係に現金を前渡しします。

②小口係が日々の取引のある従業員などに現金を支払い、小口現金を管理します。

③一定期間後に小口係が会計係に取り引きを報告します。

④後に会計係は小口係に現金を補給します。

簡略化すると

①10000円渡す

②タクシー代3000円使う

③報告

④3000円補給

このような流れです。

月初に会計係から小口係に現金10000円支払われた。

小口現金 10000 / 現金 10000

会計係は小口係から一定期間の支払い報告を受けた。

(タクシー代3000円 ハガキ代1000円)

旅費交通費 3000 / 小口現金 4000

通信費 1000

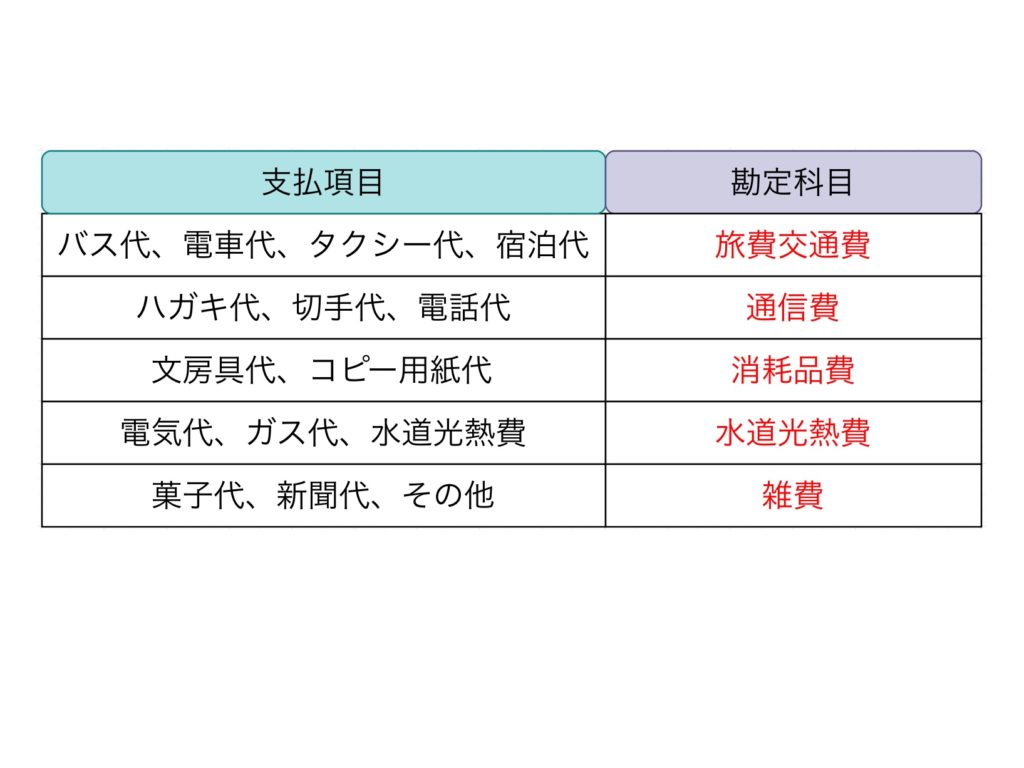

支払い項目に対する勘定科目

現金預金は以上になります_φ(・_・

ややこしいようで、よく読むと基本にそっているだけなので、落ち着いて問題文を読めば問題ないかと思います。

↑の支払い科目は慣れるまで、戸惑うかもしれませんが...丸暗記しちゃいましょう(*゚▽゚*)

次回は、手形・電子決済債権(債務)です!

では、また_φ(・_・