第二回となる今回は商品売買です!

商品売買の仕分け

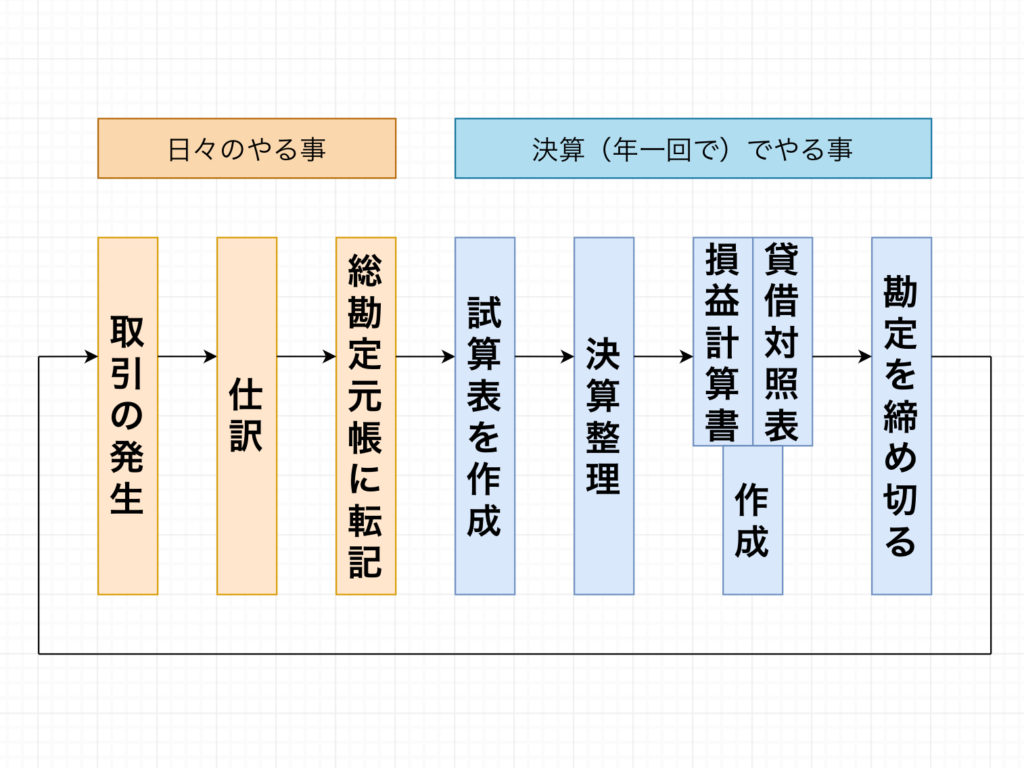

簿記の流れで言う『仕訳』のカテゴリーです。

三分法と分記法

商品の仕入れ、売り上げの処理方法は、『三分法』と『分記法』の2つのやり方があります。

三分法

三分法では、仕入〔費用〕、売上〔収益〕、 繰越商品〔資産〕の3つの勘定科目で処理します。

- 仕入れ・・・商品や売り物を買う行為

- 原価・・・仕入れた時の金額

- 売り上げ・・・商品を販売する行為

- 売価・・・商品を販売した時の金額

- 仕入れ先・・・商品を仕入れた相手先

- 得意先・・・商品を売り上げた相手先

A社はB社から商品1000円を仕入れ、代金は現金で支払った。

(仕入) 1000 / (現金) 1000

現金(資産)が減少した時は貸方。

A社はC社に商品(原価1000円 売価1050円)を売り上げ、代金は現金で受け取った。

(現金) 1050 / (売上) 1050

売価を計上。

現金(資産)が増加したので借方。

分記法

分記法では、商品〔資産〕、商品売買益〔収益〕、の2つの勘定科目で処理します。

A社はB社から商品1000円を仕入れ、代金は現金で支払った。

(商品) 1000 / (現金) 1000

A社はC社に商品(原価1000円 売価1050円)を売り上げ、代金は現金で受け取った。

(現金) 1050 / (商品) 1000

(商品売買益) 50

貸方と借方の合計金額は一致させます。

三分法の繰越商品の解説はのちに記載します。

3級では主に三分法で処理します。

掛け取引・・・商品の代金を後日、受け取ったり、支払ったりすることを約束して、商品を仕入れたり、売り上げたりすること。

例題

掛け取引

甲社が乙社に商品1000円を売り上げ、代金は掛けとした。

売掛金 1000 / 売上 1000

売掛・・・後日、代金を受け取ることができる「権利」「資産」なので貸方

甲社が乙社より売掛金1000円を現金で回収した。

現金 1000 / 売掛金 1000

現金を回収、増加したので貸方。「権利」「資産」が消滅したので借方、売掛金

甲社が乙社より商品500円を仕入れ、代金を掛けとした。

仕入 500 / 買掛金 500

買掛金・・・後日、代金を支払わなければならない「義務」「負債」

後日、買掛金500円を現金で支払った。

買掛金 500 / 現金 500

「義務」「負債」の消滅。現金の減少

返品

売り上げた時の逆仕訳

売掛金 100 / 売上 100

売上 100 / 売掛金 100

クレジット売掛金

クレジットカードを使った売買時の手数料

支払◯◯は『費用』の仕分け

商品1000をクレジット払いで販売。クレジットカード会社の手数料(販売価格の2%)は販売時に計上

クレジット売掛金 980 / 売上 1000

支払手数料 20

売上1000円は変えれないので20円はマイナス計上しない。

諸掛り

発送費、運賃などの費用

売主側が負担する場合

A社に商品2000円を売上、代金は掛けとした。発送費(売主負担)300円は現金で支払った。

売掛金 2000 / 売上 2000

発送費 300 / 現金 300

B社から商品2000円を仕入れ、代金は掛けとした。受け取る際、運送賃(売主負担)300円は現金で支払った。

仕入 2000 / 買掛金 2000

立替金 300 / 現金 300

買主は運賃費用を負担している

→売主の為に支払っている(売主負担)

→売主から回収できる「権利」「資産」なので貸方計上。

買い主側が負担する場合

A社に商品2000円を売上、代金は掛けとした。発送費(買主負担)300円は現金で支払った。

売掛金 2000 / 売上 2000

立替金 300 / 現金 300

または、

売掛金 2300 / 売上 2000

現金 300

売掛金、立替金共に回収できる「権利」なので、まとめて仕分けできます。

A社に商品2000円を仕入れ、代金は掛けとした。受け取る際、運送賃(売主負担)300円は現金で支払った。

仕入 3300 / 買掛金 3000

現金 300

仕入れをまとめて計上する理由として、「仕入れる為に3300円かかる」と考えます

少し複雑になってきましたね( ̄∇ ̄)

何回も繰り返し問題を解いていって慣れるまで繰り返しましょう_φ(・_・

次回は現金預金を解説したいと思いますでは、また次回!