簿記3級は比較的取りやすい資格でもあり、持っていて損をしない社会人に一番おススメの資格です!

ここ数年、『取りたい資格ランキング』に常に簿記は上位にいますし、『おススメ 資格』でも、まず簿記があげられるくらいです!

だからといって、就職、転職にすごく有利かと言われたら、そうでもなく(;^ω^)

でも、持っているだけで選択の幅は広がります!

日商簿記 3級 ロードマップ

簿記とは?

簿記=帳簿に記入、記録するの略

何を記入?

日々の売買、商品、備品、車、土地の売買や手形、証券の取引を記入します。

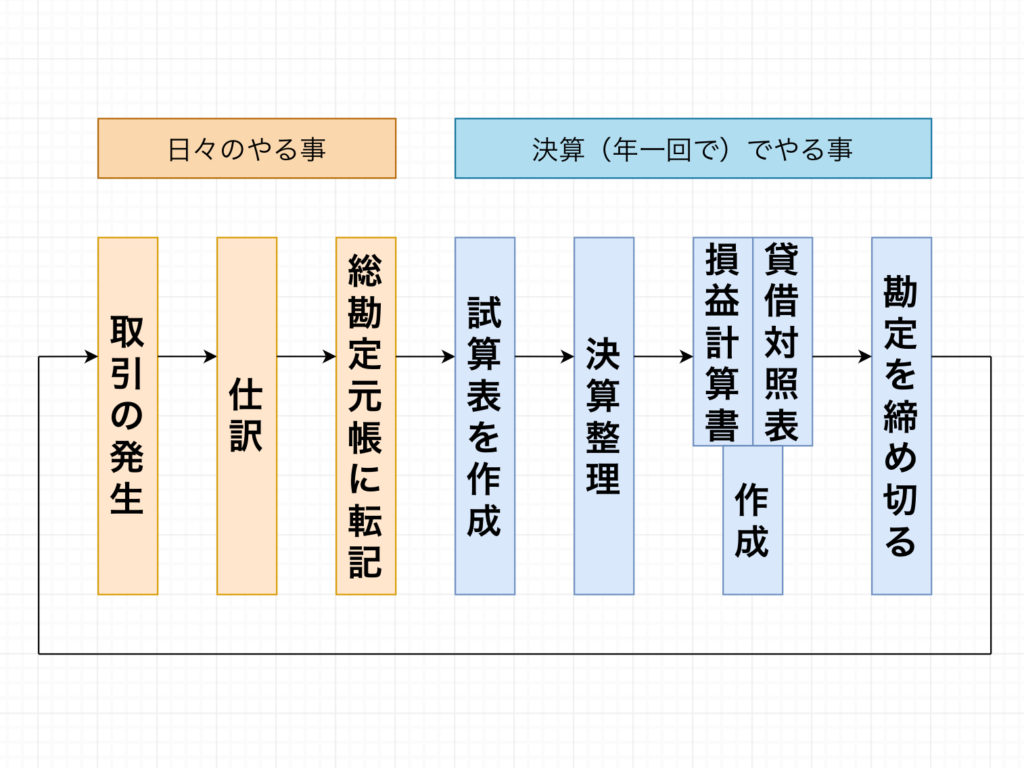

簿記の流れ

1年を通しての流れはこのようになります。

☝の図を頭の中でイメージしておくだけでも違いますので、今はなんとなくでいいので見ておいてください(*'▽')

なぜ簿記が必要?

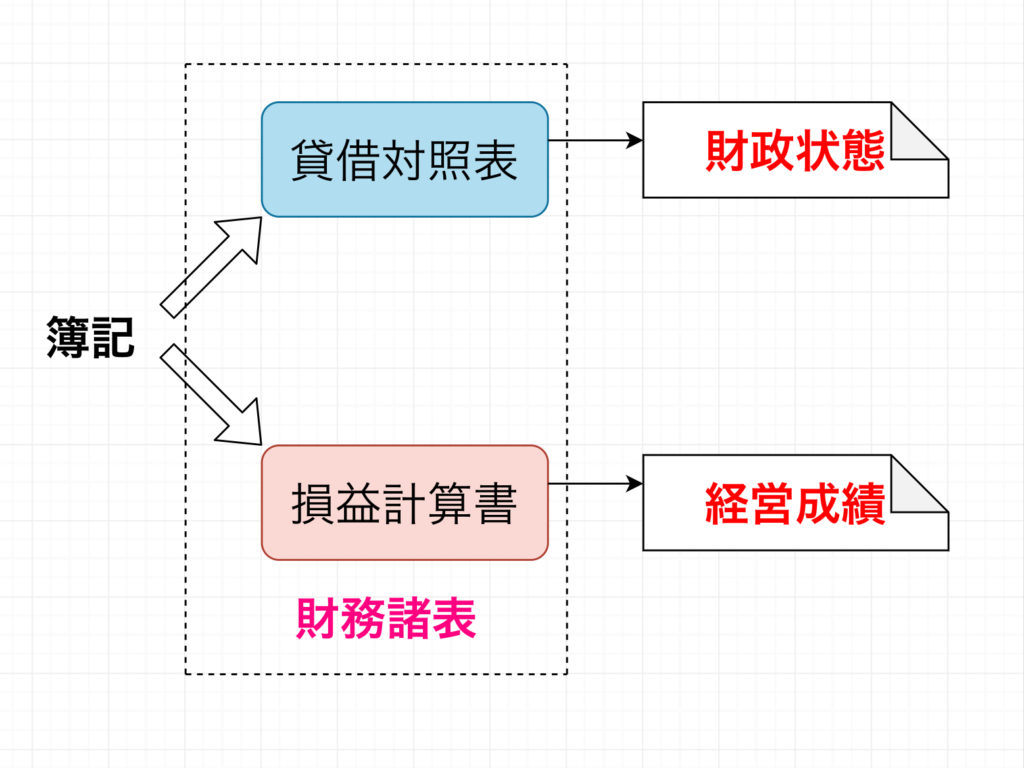

まず日々の取引を記入します。

その取引は貸借対照表と損益計算書に分けて、仕訳をします。

二つをまとめて財務諸表といいます。

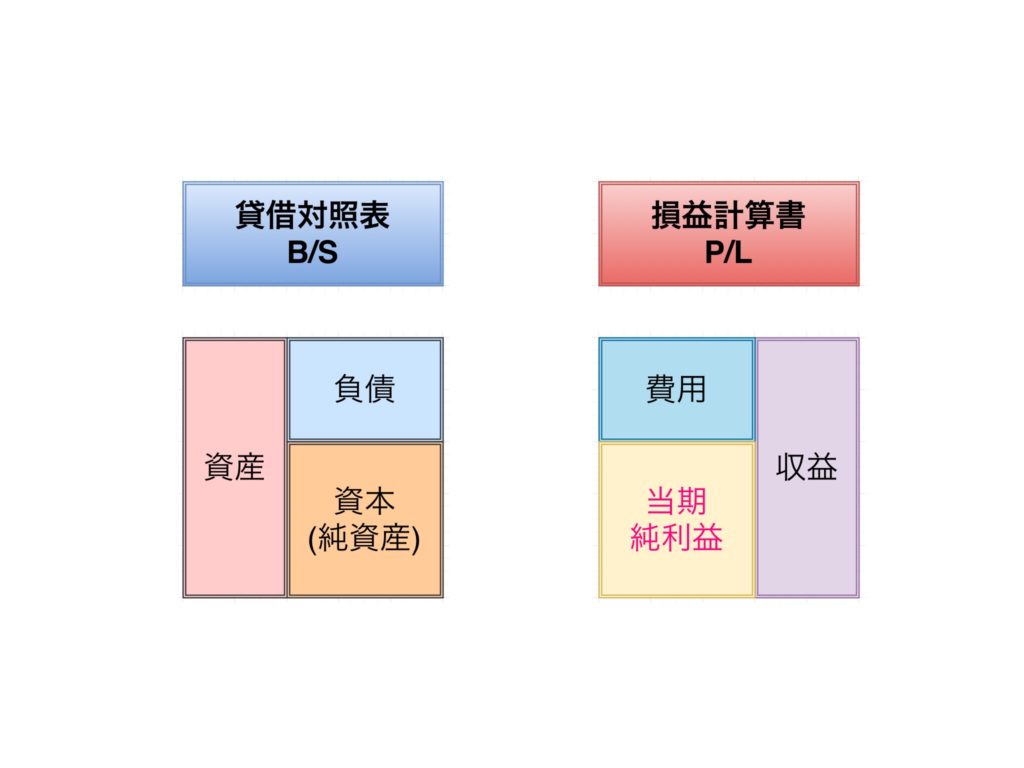

企業が持つ現金や土地、資産の確認や借金の有無の状況を財政状態といい、財政状態は貸借対照表にまとめられます。

企業の収益と費用や一定期間の赤字、黒字を経営成績といい、経営成績は損益計算書でまとめます。

貸借対照表・・・Balance Sheet(B/S)

損益計算書・・・Profit & Loss Statement(P/L)

仕訳

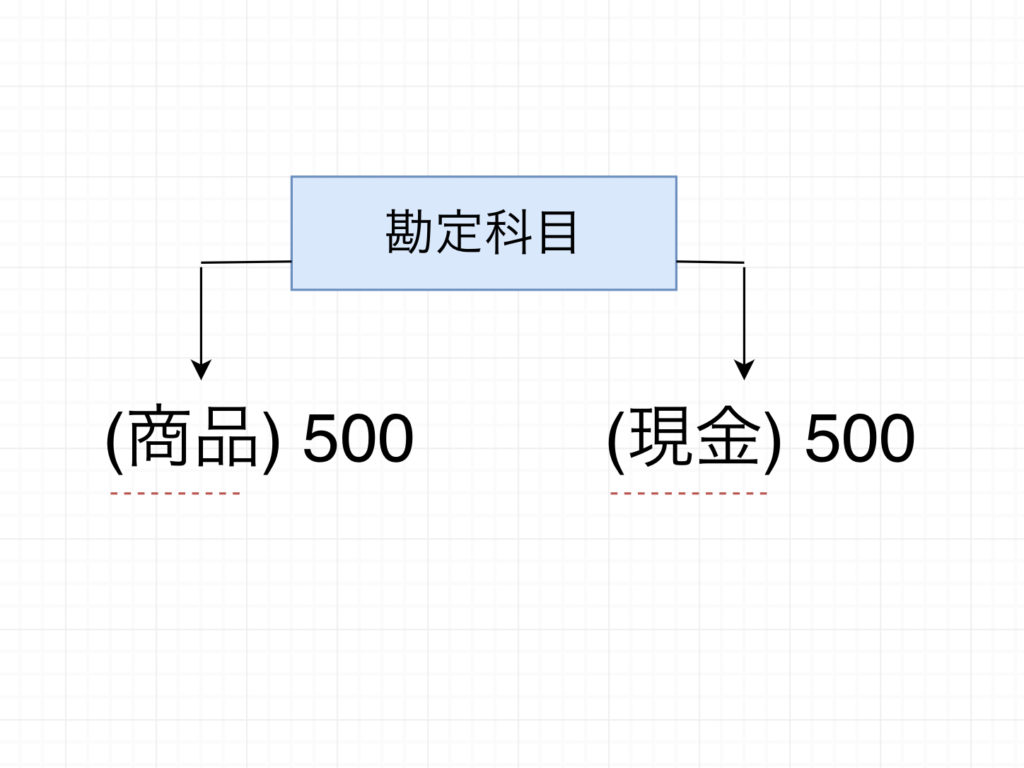

商品を購入し、現金500円を支払った。

☝このような、取引が行われたとします。

仕訳の表示は☟のようになります。

行われた取引は、仕訳という方法で記入され、このときの簡単な用語を勘定科目といいます。

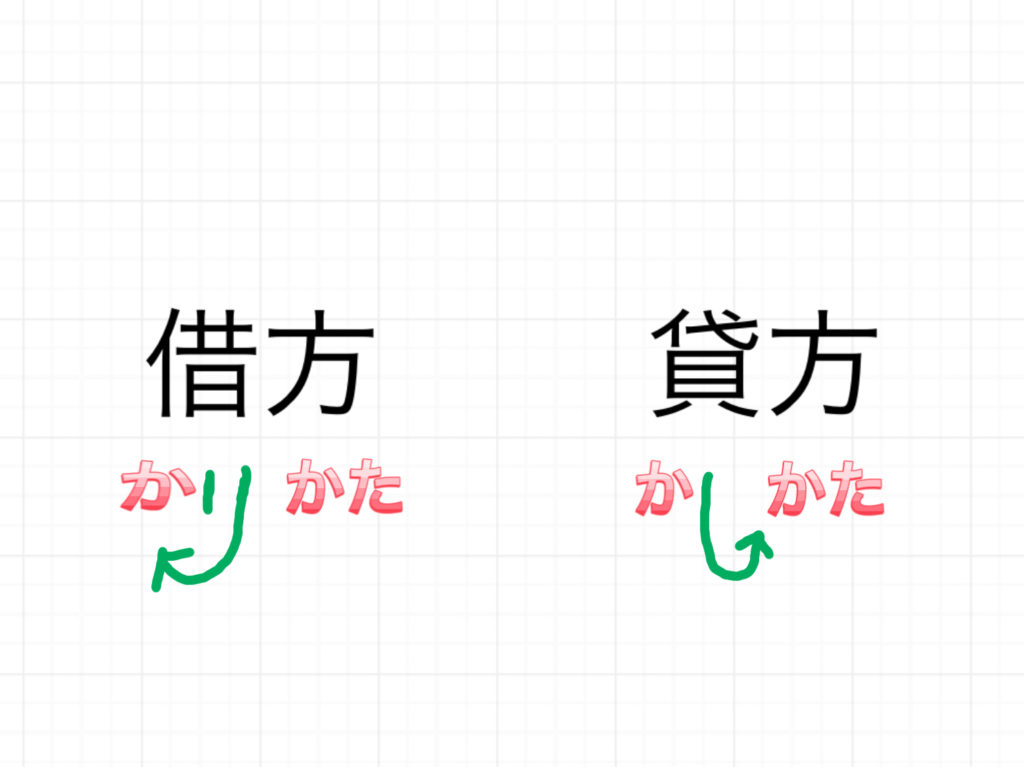

貸方 借方

左を借方、右側を貸方と言います。

特に意味はないので、ここはそのまま暗記で(゜-゜)

5つの要素

簿記は5つの要素資産、負債、資本(純資産)、収益、費用に分けて処理をしていきます。

この図はこの先ずっと使っていく、イメージ図なのでしっかり頭に入れておいてください!(゚д゚)!

資産

一般的に財産と呼べるもの

簡単に言えば、『あったらうれしい!』ものです(*'▽')

➀現金、建物、土地、商品などは付加価値抜きで考えると、単純にあったらいいですね!

➁将来、外部より受け取ることのできる権利『貸付金』『売掛金』などです。

『貸付金』・・・例)友達Aに1000円貸したとします。→A『来週返します。』→将来1000円返してもらえる『権利』

『売掛金』・・・例)友達Aに500円で物を売ります。→A『再来週返します。』→将来500円受け取る『権利』

このような『権利』も資産になります。

負債

負債=あった嫌なもの(;^ω^)

『買掛金』・・・例)商品を購入→支払いは後日→支払わなければならない義務

『借入金』・・・例)銀行などからお金を借りて、あとで返す義務

資本(純資産)

会社などは、株主から受け取った金額

純資産=資産−負債

収益

どういう事かと言うと、商品を売る→現金または、権利が手に入る。→資産が増える。

他には、銀行にお金を預け入れたことによって受け取る利息。

受取〇〇や〇〇益が、収益と考えたら簡単です。

費用

費用とは、商品購入時にかかる代金、〇〇費=仕入

従業員に支払う給料

水道光熱費、保険料も費用にあたります。

支払〇〇や〇〇費が、費用です。

会計期間

- 期首…会計期間の開始日

- 決算日…期末

- 期中…期首から期末の期間

- 当期…今年の会計期間

- 前期…一つ前の期間(去年)

- 次期…一つ後の期間(来年)

今回は#➀~簿記の基本~を公開しました!

読んでくれた方に、簿記資格会得のきっかけ、復習など何かひとつでもアクションを得てくれたら大変うれしく思います。

...実を言うと、私、簿記3級持っていません(;^ω^)現在、勉強中なので、自分自身もいいアウトプットになってます(*'▽')

では、次回に!では、また(/・ω・)/